Imagen: REUTERS/Victor R Caivano/Pool (CHILE)

Por: Jerónimo Ríos Sierra

¿Qué le espera a la región en cuestiones económicas, políticas y sociales en el nuevo año?

El año 2019 se espera que sea de continuidad para buena parte de las tendencias que acontecen en el escenario latinoamericano. Las expectativas generales que plantea el Fondo Monetario Internacional en la región se ubican en el 2% de crecimiento económico, si bien, únicamente en Brasil, Colombia y Panamá se apreciarían tendencias expansivas de la economía, mientras que en Perú, México o Chile se prevé una importante desaceleración, más pesimista, si cabe, para casos como el argentino (-1%) o el venezolano (-11,5%).

Sea como fuere, las previsiones respecto de la inflación son estables (3,8%) –con las excepciones de Argentina (28%) y Venezuela que, en este momento, se encuentra con una inflación real incalculable, con al menos tres ceros en su haber. Lo mismo es que, en términos comerciales, América Latina también mantiene su déficit por balanza de pagos, solo superavitario en dos pequeñas economías como son Guatemala y Paraguay, además de Venezuela –en parte, fruto de la moratoria en su pago de la deuda externa, el tipo de control de cambios, las remesas y la tendencia al alza de los precios del petróleo. Es decir, en el resto de economías del continente, el déficit comercial asciende a varios miles de millones de dólares, tal y como sucede en Brasil (27.000 millones), México (23.000), Colombia (11.000), Argentina (10.000) o Chile (6.000).

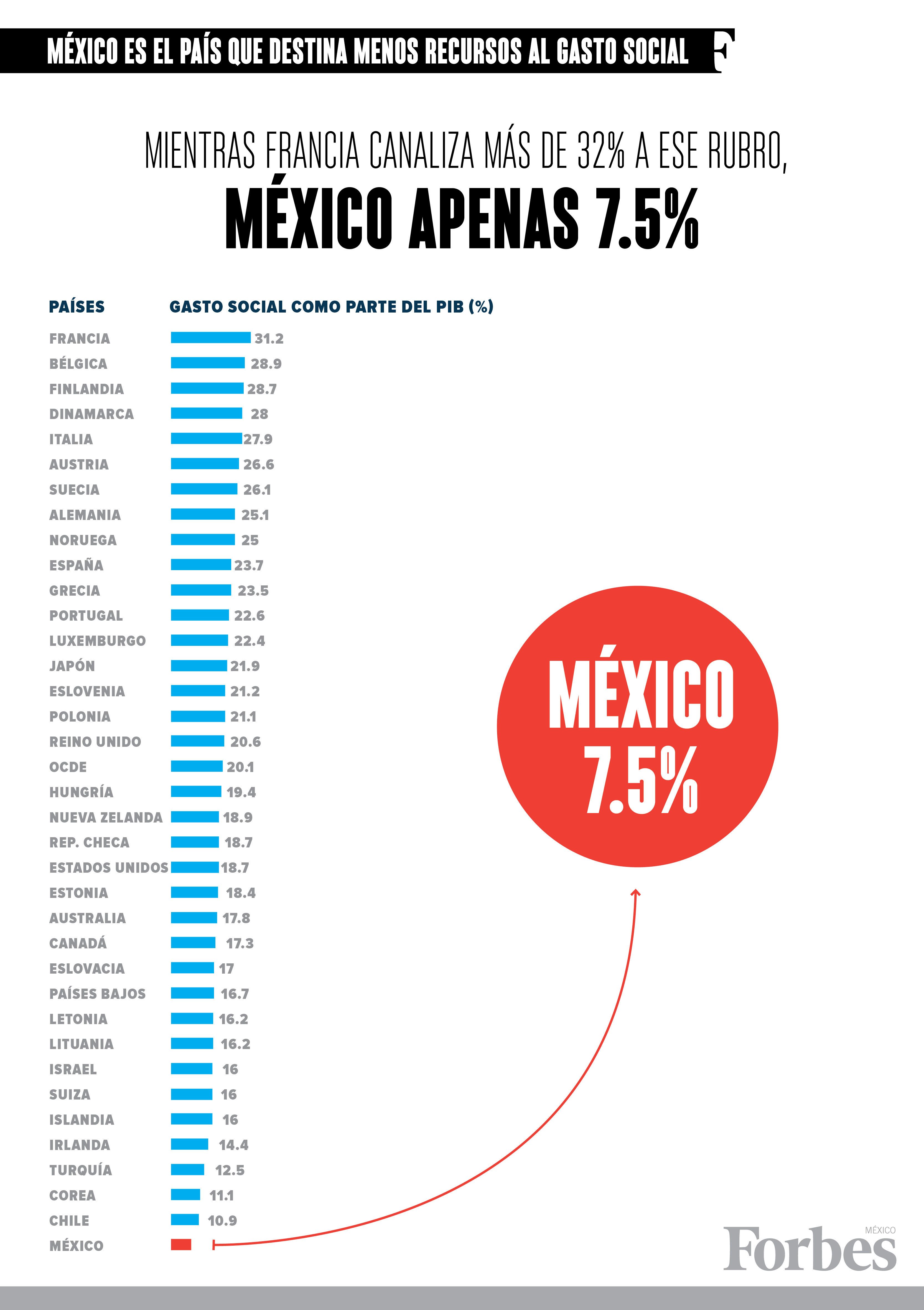

Dicho de otro modo, el referido contexto de ciclo económico desacelerado se une a un importante déficit comercial, dificultando la capacidad de mitigar el crecimiento sostenido de la pobreza y de la desigualdad que, nuevamente y como sugiere la CEPAL, vienen experimentando una deriva ascendente en los últimos años en el continente latinoamericano. Lo anterior, igualmente, fruto de los reducidos niveles de inversión, tanto en materia de infraestructura y comunicaciones, como en gasto público y políticas sociales. Esta es una realidad especialmente preocupante en la que se trata de la región más desigual del mundo y que explicaría buena parte de su ingente nivel de violencia homicida cada 100.000 habitantes –de nuevo, para Naciones Unidas, el más elevado del globo-; que, además, afecta principalmente a los grupos más vulnerables como las minorías étnicas y las mujeres, según reconoce ONU Mujeres.

Los años gloriosos de la década pasada del giro a la izquierda y del regionalismo posliberal, que invitaban con optimismo a pensar en la posibilidad de abrir una nueva etapa de prosperidad y cambio en la región, más bien, se han tornado en la enésima oportunidad perdida para el continente; inmerso en un momento de crecimiento a la baja y de continuidad con problemas y dificultades que parecen tornarse irresolutos.

Del lado de la política, 2019 puede suponer un año de contrapesos a la deriva conservadora acrecentada en los últimos años, y que sitúa a la región en un impasse entre los modelos de retorno o consolidación del modelo neoliberal (Perú, Colombia, Chile, Argentina) y los modelos acuñados bajo el tiempo del progresismo, los cuales buscaban una mayor simetría entre las aristas del trinomio Estado-Mercado-Sociedad Civil (Ecuador, Uruguay, Bolivia). Asimismo, frente a lo anterior, quedaría por ver hacia dónde se orienta el nuevo Gobierno de Andrés Manuel López Obrador en México, y el nivel de influencia y afectación que la ultraderecha brasileña puede experimentar con Jair Bolsonaro al frente. Al igual, habrá que prestar atención a las posibles fricciones en la relación entre Colombia y Venezuela, que han experimentado importantes desencuentros en 2018, y al impulso de una integración regional maltrecha, en especial, en el escenario andino y mercosureño.

En cuanto a los procesos electorales, este 2019 se espera la celebración de seis elecciones presidenciales: El Salvador (febrero), Panamá (mayo), Guatemala (junio), Bolivia (octubre), Uruguay (octubre) y Argentina (octubre). De este modo, y cuando estamos muy lejos del tiempo y las particularidades que ofrece la disputa electoral de la campaña, es posible vislumbrar algunos escenarios. Por ejemplo, es muy posible que, en El Salvador, rompiendo la lógica bipartidista presente desde 1989, los comicios presidenciales dejen consigo la victoria de un candidato que no pertenece ni al partido conservador ARENA, ni al Farabundo Martí de Liberación Nacional -en el Ejecutivo desde 2009-, tal y como sucedería con el exalcalde de San Salvador, Nayib Bukele, al frente de la Gran Alianza por la Unidad Nacional.

En Panamá, donde gobierna el Partido Panamañista, con el conservador Juan Carlos Varela, será difícil que haya continuismo, habida cuenta de la baja popularidad del presidente y la prevalencia de la disputa por la misma en torno al binomio formado por el progresista Partido Revolucionario Democrático y el conservador Cambio Democrático. Por otro lado, en Guatemala, en donde la realidad política se encuentra cooptada por el personalismo, el corporativismo y el tradicionalismo, no parece posible la reelección de Jimmy Morales como presidente, fuertemente azotado por la corrupción y el descrédito. Los mejor posicionados son perfecta muestra del arraigo clientelar que acontece en Guatemala: Zury Ríos, hija del dictador Efraín Ríos Montt; Sandra Torres, exmujer del mandatario guatemalteco entre 2012 y 2014, Álvaro Colom; y Alejandro Giammattei, quien se presenta por cuarta vez a los comicios presidenciales. En todo caso, una nota positiva para aspirar a un posible cambio político puede estar en la candidatura del Movimiento Semilla, con Thelma Aldana al frente.

En el caso de Uruguay, la coalición de izquierdas del Frente Amplio buscará su cuarta presidencia consecutiva, en lo que pareciera la excepción más positiva y significativa del progresismo latinoamericano. Mientras que Partido Colorado y Partido Nacional concurrirán con nombres ya conocidos en la carrera electoral, el Frente Amplio debutará con un candidato nuevo –tras las experiencias de Tabaré Vásquez (actual mandatario) y Pepe Mujica. Aunque es de esperar que Nacionales y Colorados se sumen para romper un ciclo largo de progresismo en Uruguay, hay que ver cómo opera el balotaje, cuáles son las tensiones en el seno de la oposición y la posición de los indecisos, además de la capacidad de aglutinamiento de apoyos del oficialismo –la cual suele ser muy alta- y en particular, a partir del recurso a figuras de alta popularidad, como la del actual precandidato –junto a otros tres- Daniel Martínez.

Por su parte, en Bolivia es posible esperar otra lógica de concurrencia electoral de “todos contra Evo”, quien se encuentra al frente del país andino desde 2006. Los altos niveles de crecimiento económico, inversión y estabilidad acuñados por sus tres mandatos consecutivos tendrán ante sí una prueba de fuego en el mes de octubre. Las elecciones que, posiblemente, se resolverán en una segunda vuelta entre el actual mandatario y quien fuera presidente del país entre 2003 y 2005, Carlos Mesa, que se encuentra respaldado por el Frente Revolucionario de Izquierda. En cualquier caso, no se ha de infravalorar la capacidad movilizadora de un MAS que en primera vuelta pueda alzarse con la victoria presidencial.

Finalmente, en Argentina está por ver si Cristina Fernández se presentará a la disputa por la presidencia del país, y si lo hará de manera independiente o respaldada por el peronismo para vencer al actual presidente, Mauricio Macri. Sin duda, el argentino, de todos los casos, es de lejos el más complejo de vaticinar y en donde es de esperar que la difícil situación económica que atraviesa el país sea la que marque el ritmo y el resultado final de las elecciones.

En cuanto a la política exterior habrá que ver si la llegada de López Obrador a México, o la de Bolsonaro a Brasil, inspiran algún tipo de cambio en un código geopolítico estadounidense anclado en el repliegue y el debilitamiento consciente del escenario interamericano. Asimismo, hay que esperar a ver si se produce algún avance significativo en el diálogo birregional con la Unión Europea, que si bien en la primera mitad de la década obtuvo cierto impulso a través de las Cumbres EU-LAC y la firma de los Acuerdos de Asociación Estratégica con Centroamérica y el Acuerdo Multipartes con Perú y Colombia, en la actualidad sigue demandando de mayores avances y compromisos, al quedar muy lejos de la relación comunitaria con otros enclaves como África o el Pacífico.

Quien, seguramente, seguirá expandiendo su presencia será China. En muchos países ya se ha consolidado como primera o segunda fuerza de intercambio comercial, y resulta notable el terreno arrebatado en los últimos años a Estados Unidos y a la Unión Europea, gracias a un intercambio que supera los 300.000 millones de dólares y sigue en alza. Del mismo modo, la inversión extranjera se eleva de manera sostenida por encima de los 200.000 millones de dólares y busca hacer del continente una suerte de patio trasero que le satisfaga de materias primas para mantener su ritmo de industrialización y, a la vez, se erija como ese escenario particular en el que ubicar buena parte de su industria de productos y servicios. Sin duda, una relación asimétrica y condicionada en favor de China pero que a su vez lastra la misma proyección latinoamericana. Lo anterior, en tanto que, si bien la presencia del gigante asiático, a pesar de la ralentización de su crecimiento económico, retorna beneficios económicos inmediatos para el continente, a su vez dificulta la industrialización autónoma de éste y la posibilidad de consolidar valores agregados propiamente latinoamericanos.

Algo parecido cabe esperar de Rusia, que desde 2008 ha venido experimentando una presencia creciente en América Latina –si bien esta es ocho veces menor respecto al nivel del intercambio comercial chino- y que se ha consolidado en los últimos años gracias al respaldo que países como Nicaragua, Cuba, Bolivia, Ecuador o Venezuela otorgaron a Vladímir Putin tras las sanciones de la Unión Europea por la anexión de Crimea. En todo caso, el eje La Habana-Managua-Caracas seguirá siendo el que realmente importa a los intereses geopolíticos de Moscú en la región. Lo anterior, aun cuando estos tres países no atraviesan su mejor momento, y las buenas relaciones y el acercamiento que se llevó a cabo con la Argentina de Cristina Fernández y el Brasil de Lula Da Silva se inscribe en un momento político que parece quedar hoy en día muy alejado.

Quizá, una clave en todo esto sea la de optar por una apuesta regionalizadora propia, que sepa integrar los aspectos positivos de la liberalización aperturista con las lógicas de fortalecimiento institucional y confianza mutua a las que aspiraba la apuesta posliberal de CELAC o UNASUR. Sin embargo, seguro, nada de eso sucederá, en tanto que la política regional seguirá siendo interpretada en clave partidista y de gobierno, y no en sentido de Estado y región.

Fuente:https://es.weforum.org/agenda/2019/01/los-desafios-de-america-latina-en-2019/